Безрисковая ставка: возможные инструменты расчета в российских условиях

20.02.2003

Куколева Елена,

руководитель отдела оценки и анализа 000 "Группа Поддержки Бизнеса (ГПБ)",

действительный член РОО

Захарова Мария,

специалист отдела оценки и анализа ООО "Группа Поддержки Бизнеса (ГПБ)"

При расчете ставки дисконтирования в процессе оценки используется ряд методик, большинство из которых, по сути, предусматривает корректировку безрисковой ставки доходности до величины, учитывающей рискованность вложений в тот или иной актив.

Так, в модели кумулятивного построения, используемой при оценке бизнеса, это выражается в применении 7 надбавок (за размер компании, ее финансовое состояние и т.д.), в модели оценки капитальных активов (САРМ) это выражается в добавлении скорректированной на коэффициент "бета" среднерыночной премии и иных поправок.

В модели кумулятивного построения, используемой при оценке недвижимости, безрисковая ставка изменяется в сторону увеличения на размер поправок по инвестиционному менеджменту, риску инвестирования в конкретный объект, низкой ликвидности.

Таким образом, очевидно, что правильность выбора адекватного показателя в качестве безрисковой ставки значительно влияет на конечный результат производимых в процессе оценки расчетов.

Для принятия того или иного показателя в качестве безрисковой ставки доходности (Rf) необходимо определиться, какой актив возможно считать безрисковым. К подобным активам следует относить такие инструменты, которые удовлетворяют некоторым условиям:

1) доходности по которым определены и известны заранее;

2) вероятность потери средств в результате вложений в рассматриваемый актив минимальна;

3) продолжительность периода обращения финансового инструмента совпадает или близка со "сроком жизни" оцениваемого предприятия.

Данные постулаты подробно рассмотрены в книге Шарпа, Александера и Бейли "Инвестиции". Если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какой будет его стоимость в конце периода.

Так как безрисковый актив имеет, по определению, известную доходность, то этот тип актива должен быть некоей ценной бумагой, обеспечивающей фиксированный доход и имеющей нулевую вероятность неуплаты. Но поскольку все корпоративные ценные бумаги имеют некоторую вероятность неуплаты, то безрисковый актив не может быть выпущен юридическим лицом (ни одна коммерческая структура ни в условиях экономического подъема, ни тем более в условиях кризиса не способна гарантировать полное отсутствие риска по вложениям инвестора). Значит, безрисковым активом может быть лишь ценная бумага, выпущенная правительством. Таким образом, безрисковое вложение приносит, как правило, какой-то минимальный уровень дохода, достаточный для покрытия уровня инфляции в стране и риска, связанного с вложением в данную страну.

Тем не менее не каждая государственная ценная бумага может быть признана безрисковой.

Данный факт объясняется наличием таких рисков, как риск процентной ставки и риск ставки реинвестирования.

Риск процентной ставки связан с непредвиденностью изменения процентной ставки в течение периода владения ценной бумагой, а, следовательно, и непредсказуемостью изменения рыночной стоимости данного инструмента. Таким образом, если срок погашения рассматриваемой ценной бумаги больше, чем планируемый инвестором срок владения, то данный актив невозможно принять в качестве безрискового, поскольку инвестор не знает, сколько будет стоить ценная бумага в конце периода его владения.

Риск ставки реинвестирования связан с непредсказуемостью уровня процентной ставки, по которой инвестор сможет вложить полученные средства по окончании периода владения ценной бумагой. Актуальность данного риска проявляется в ситуации, когда срок погашения рассматриваемой ценной бумаги меньше срока планируемого инвестором периода владения.

Таким образом, единственный вариант, при котором не актуализируется ни один из перечисленных рисков - вариант совпадения срока погашения ценной бумаги со сроком планируемого инвестором периода владения. Именно при совпадении сроков инвестор может с уверенностью говорить о том, что знает, какова будет доходность используемых им средств уже в начальный момент инвестирования.

Подобными финансовыми инструментами в США являются казначейские векселя, десятилетние казначейские облигации и тридцатилетние казначейские облигации. С точки зрения авторов книги "Стоимость компаний: оценка и управление" Коупленда и Коллера в качестве безрисковой ставки целесообразно брать доходность к погашению десятилетних казначейских облигаций [Коупленд Т., Коллер Т., Коллер Дж. Стоимость компаний: оценка и управление. М.: ЗАО "Олимп-бизнес", 1999г].

В качестве безрисковых ставок для других стран можно принять процентную ставку государственных облигаций в стране. Однако подчас и данные облигации в зависимости от конкретной страны могут быть подвержены риску невыполнения обязательств. В таком случае возможно использовать концепцию "паритета процентных ставок" [Коупленд Т., Коллер Т., Коллер Дж. Стоимость компаний: оценка и управление. М.: ЗАО "Олимп-бизнес", 1999г], на основе которой ставка государственных облигаций США или другой развитой страны переводится в ее эквивалент в другой стране. Иными словами, применяется ставка доходности к погашению государственных облигаций США или другой развитой страны с последующей корректировкой на уровень странового риска.

Определившись с фундаментальными основами безрисковой ставки доходности, остановимся на анализе возможных инструментов ее расчета в российских условиях.

В качестве возможных безрисковых ставок в пределах РФ принято рассматривать следующие инструменты:

1. Депозиты Сбербанка РФ и других надежных российских банков;

2. Западные финансовые инструменты (государственные облигации развитых стран, LIBOR);

3. Ставки по межбанковским кредитам РФ (MIBID, MIBOR, MIACR);

4. Ставка рефинансирования ЦБ РФ;

5. Государственные облигации РФ. Рассмотрим подробнее каждый из перечисленных инструментов.

Ставки по депозитам Сбербанка РФ и других надежных российских банков

Применение ставок по депозитам Сбербанка РФ и других российских банков достаточно ограничено. Это связано с тем, что, во-первых, риск вложений в данные финансовые институты выше, чем риск вложения в государственные ценные бумаги, а, во-вторых, длительность сроков, на которые принимаются депозиты крайне непродолжительны (как правило, до одного-двух лет). Все это сужает возможности применения данных инструментов. Тем не менее, в оценочной практике встречаются случаи использования ставок по депозитам в качестве безрисковых. Чаще всего они находят применение при построении денежных потоков в рублевом выражении и при варьировании ставки дисконтирования от одного прогнозного года к другому.

К банкам высшей группы надежности (A3) относится только Сбербанк РФ. По итогам 2001 г. его доля на рынке частных вкладов составила 72%["Кто на новенького?" - "Время новостей" от 18.02.2002 г.]. В категорию А2 (очень высокая группа надежности) входит Внешторгбанк. Место в категории А1 (высокая группа надежности) заняли Альфа-Банк, Банк Москвы, Газпромбанк и банк "Еврофинанс".

Процентные ставки по депозитам в указанных банках приведены в таблице 1.

Таблица 1

Расчет безрисковой ставки доходности на основе депозитных ставок банков высшей категории надежности

| аименование банка | Наименование вклада | Срок депозита, лет | Годовая ставка в рублях | Годовая ставка в валюте |

| Сбербанк РФ | "Накопительный вклад", "Срочный пенсионный вклад" | 2 | 18-18,5% | |

| "Юбилейная рента" | 2 | 5-8% | ||

| Внешторгбанк | "Внешторгбанк-Сберегательный" | 2 | 16% | 8% |

| Альфа-Банк | Срочный | 1 | 15,25-16,25% | 8-8,5% |

| Банк Москвы | Московский муниципальный | 1,5 | 18-19% | 8,5-9,5% |

| Газпромбанк | Срочный | 1 | 16% | 9% |

| Банк "Еврофинанс" | Срочный | 2 | 16% | 8,5% |

| Средняя ставка (с учетом Сбербанка РФ) | 17% | 8% | ||

| Средняя ставка (без учета Сбербанка РФ) | 16% | 9% | ||

Примечание: расчеты произведены на основании информации сайтов Сбербанка РФ (www.sberbank.ru), Внешторгбанка (www.vtb.ru), Альфа-банка (www.alfa-bank.ru), Банка Москвы (www.mmbank.ru), Газпромбанка (www.gazprombank.ru), банка "Еврофинанс" (www.evrofinance.ru).

Средние годовые ставки по депозитам в Сбербанке РФ составляют 18-18,5% годовых в рублях (накопительный и срочный пенсионный вклад на 2 года) и 5-8% в долларах США (особый номерной вклад на 1 год и юбилейная рента на 2 года).

Средняя годовая доходность по депозитам всех шести перечисленных банков составляет 17% в рублях и 8% в валюте. Средняя годовая доходность по депозитам указанных банков без учета Сбербанка РФ составляет 16% годовых в рублях и 9% в валюте.

Оценка состояния банковского сектора России рейтинговыми агентствами представлена на официальном сайте Министерства Финансов РФ. Международное рейтинговое агентство Standard&Poor's на момент написания данной статьи определяет рейтинги одиннадцати кредитных организаций. При этом самый высокий уровень, достигнутый рядом банков (Альфа-Банк, Башкредитбанк), зафиксирован на отметке "ССС+" (низкий рейтинг доверия к данному банку, однако обязательства банка выполняются).

Международное агентство FitchlBCA определяет рейтинг двадцати одного российского банка. Наиболее высокий ранг присвоен Сбербанку, Внешэкономбанку и Внешторгбанку (В - высоко спекулятивный рейтинг, означает существенный кредитный риск, однако некоторая безопасность существует), а также Альфа-Банку, Башкредитбанку, Промышленно-строительному банку Санкт-Петербурга, Международному Московскому банку, МДМ банку, Пробизнесбанку, банку "Ренесанс Капитал" и Росбанку (В-).

Международное рейтинговое агентство Moody's определяет рейтинги шести российских банков. Наиболее надежными с точки зрения возврата долгосроных депозитов признаются Альфа-Банк и Альба-Альянс. Однако рейтинги и указанных банков находятся на уровне очень низкого качества кредитной надежности.

Исходя из вышесказанного очевидно, что целесообразность использования депозитных ставок российских банков крайне сомнительна.

Доходность по финансовым инструментам развитых стран

Теперь остановимся на рассмотрении финансовых инструментов развитых стран. Отказ от использования ставки LIBOR (Libor Inter Bank Offered Rate - ставка Лондонского межбанковского рынка по предоставлению кредитов) обуславливается ее краткосрочностью (не более одного года), а также более высокими уровнями риска по сравнению с вложениями в государственные ценные бумаги.

На начало 2002 года значение LIBOR составляло порядка 2,4% для кредитов в долларах США со сроком 1 год, в конце июня 2002 года - 2,25%.

Среди государственных облигаций в оценочной практике наиболее целесообразно использовать 10-летние казначейские облигации США.

На 01.01.2002 г. доходность рассматриваемых облигаций составляла 5,03%. В июне 2002 года соответствующий показатель находился в рамках 4,7-4,9%. Здесь необходимо остановиться еще на одном крайне неоднозначном и существенном обстоятельстве. Многие оценщики в своей практике используют в качестве безрисковой ставки текущую доходность того или иного актива. На мой взгляд, данный момент является в корне неверным. Доходность на конкретную дату подвержена слишком большому влиянию краткосрочных факторов временного характера, и, следовательно, не может отражать реальную ситуацию. В связи с этим необходимо использовать некие средние величины. Продолжительность периода, в течение которого анализируется доходность безрискового актива, по возможности должна быть значительной.

При расчете средних величин безрисковой доходности также существует ряд альтернатив - можно рассчитать как простую среднеарифметическую, так и средневзвешенную. Причем удельный вес каждой величине анализируемого периода присваивается исходя из временной удаленности данного показателя - чем удаленнее та или иная дата от момента оценки, тем меньший удельный вес ей присваивается. Последний метод представляется мне наиболее целесообразным, поскольку он полнее отражает реалии рыночной ситуации, тенденции к изменению безрисковых ставок. Тем не менее, в практике находят применение оба метода.

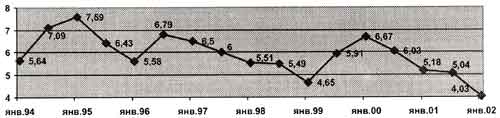

Средняя доходность 10-летних казначейских облигаций США за период 1994-2002 года составляет 5,97% по формуле средней арифметической и 5,66% по формуле средневзвешенной.

Динамика изменения доходности по рассматриваемым облигациям представлена на диаграмме 1.

Диаграмма 1: Динамика доходности по 10-летним казначейским облигациям США

Ставки по межбанковским кредитам РФ

Всего на российском финансовом рынке рассчитывается ряд таких ставок, среди которых наиболее распространенными являются MIBID, MIBOR и MIACR.

Характеристика данных ставок и их величина для рублевых кредитов сроком на 1 год представлены в таблице 2.

Таблица 2

Ставки по межбанковским кредитам РФ

| Ставка по межбанковским кредитам | Описание | Значение на начало 2002 года | Значение на конец июня 2002 года |

| MIBID | Moscow Inter Bank Bid - объявленная ставка по привлечению кредитов | 7,5 | 15,8 |

| MIBOR | Moscow Inter Bank Offered Rate -объявленная ставка по предоставлению кредитов | 21,7 | 19,6 |

| MIACR | Moscow Inter Bank Actual Credit Rate -фактическая ставка по предоставлению кредитов | 18,9 | 18 |

Рассмотренные ставки рассчитываются сроком от 1 дня до 1 года. Очевидно, что использование значений данных ставок для расчета безрисковой доходности не является целесообразным прежде всего вследствие их краткосрочного характера. Кроме того, доходность, заложенная в межбанковских кредитах, учитывает риск их невозврата, что также обуславливает необходимость отказа от использования данного инструмента в процессе оценки.

Ставка рефинансирования Центрального банка РФ

Ставка рефинансирования - процентная ставка, которую использует Центральный банк при предоставлении кредитов коммерческим банкам в порядке рефинансирования.

Ставка рефинансирования является инструментом денежно-кредитного регулирования, с помощью которого центральный банк воздействует на ставки межбанковского рынка, а также на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам.

Ставка рефинансирования применяется в качестве ориентира стоимости привлечения и размещения средств.

В соответствии с действующим законодательством срок предоставления кредитов Банка России не может превышать 180 дней. Таким образом, применение данного инструмента в целях определения безрисковой доходности также нецелесообразно в силу его краткосрочности. Кроме того, данная ставка могла бы по своей экономической сущности применяться, пожалуй, только при оценке кредитно-финансовых институтов. И, наконец, ставка рефинансирования является инструментом денежно-кредитной политики Центрального банка и, следовательно, используется последним для целенаправленного воздействия на финансо-банковскую сферу и далеко не всегда отражает реальную ситуацию, сложившуюся на рынке.

На протяжении 1991-2002 годов размер данной ставки претерпевал значительные колебания от 20% на начало 1991 года до 210% в начале 1994 года, 21% в конце 1997 года, 150% в июне 1998 года и, начиная с 9 апреля 2002 года зафиксировался на уровне 23%.

Доходность по государственным облигациям РФ

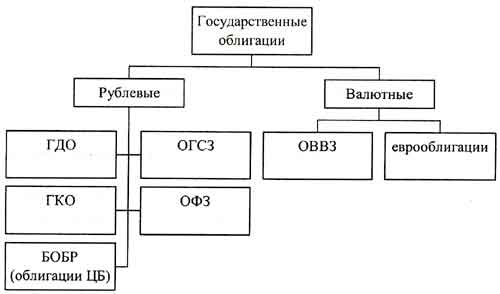

Государственные облигации РФ представлены рублевыми и валютными финансовыми инструментами.

События августа 1998 г. (дефолт) значительно снизили доверие к рублевым облигациям, поэтому в настоящий момент их достаточно сложно рассматривать в качестве безрисковых вложений. Всего имеется несколько видов государственных ценных бумаг, номинированных в рублях:

1. ГДО, облигации государственного республиканского внутреннего 30-летнего займа РСФСР. Срок облигаций - с 1 июля 1991 г. по 30 июня 2021 г. Данные облигации обращаются исключительно среди юридических лиц. На торговых площадках не обращаются и не котируются. В расчетах безрисковой ставки использованы быть не могут.

2. ОГСЗ, облигации сберегательного займа. Эмитент - Министерство финансов, генеральный агент - Сбербанк РФ. Срок обращения данных ценных бумаг не превышает 1,5 года. Впервые были эмитированы в сентябре 1995 г., эмиссия была возобновлена в 2000 г.

3. ГКО, государственные краткосрочные бескупонные облигации. Эмитент - Министерство финансов РФ. В силу своего краткосрочного характера использование доходности данного вида ценных бумаг в качестве безрисковой ставки нецелесообразно.

4. ОФЗ, облигации федерального займа. Эмитент - Министерство финансов РФ, генеральный агент по обслуживанию выпуска - Центральный Банк РФ. Владельцами данных облигаций могут быть как юридические, так и физические лица, резиденты и нерезиденты. Аукционы и вторичные торги проводятся на ММВБ.

Данный класс облигаций включает в себя финансовые инструменты трех видов: ОФЗ-ПК, ОФЗ-ПД и ОФЗ-ФД.

Облигации федерального займа с переменным купоном (ОФЗ-ПК) появились в обращении в июне 1995 г. Процентная ставка купонного дохода рассчитывалась, исходя из доходности по ГКО. В настоящий момент данных ценных бумаг не осталось, их нельзя использовать для расчета безрисковой ставки доходности.

Облигации федерального займа с постоянным купонным доходом (ОФЗ-ПД) впервые были эмитированы в июне 1996 г. для покрытия расходов на компенсацию вкладов в Сбербанке РФ. Срок обращения указанных ценных бумаг составляет от 1 года до 3 лет. Текущая доходность по ОФЗ-ПД составляет порядка 14-15%. По ОФЗ 27002 (3-х летние облигации с погашением в мае 2002 г.) средневзвешенная доходность к погашению составляет 15%, по ОФЗ 27003 (3-х летние облигации с погашением в мае 2002 г.) - 14,86%, по ОФЗ 27004 (3-х летние облигации с погашением в сентябре 2002 г) - 14,33% [Данные ММВБ на июнь 2002 г.].

Облигации федерального займа с фиксированным купонным доходов (ОФЗ-ФД) появились в январе 1999 г. в результате новации по ГКО после дефолта в августе 1998 г. Срок обращения указанных ценных бумаг составляет 4-5 лет. Текущая доходность по ОФЗ-ФД находится на отметке порядка 17,2-17,4%. По ОФЗ 27014 (5-летние облигации) средневзвешенная доходность к погашению составляет 17,37%, по ОФЗ 27015 (5-летние облигации) - 17,22%.

5. БОБР, бескупонные облигации Банка России. Эмитент - ЦБ РФ. Впервые были выпущены в сентябре 1998 г. для заполнения вакуума, образовавшегося на рынке государственных ценных бумаг после дефолта, и получения дополнительного инструмента по управлению ликвидностью в банковской системе. В настоящее время не эмитируются.

Из всех рассмотренных ценных бумаг единственным инструментом, который может быть условно использован для расчета безрисковой ставки доходности является ОФЗ (ОФЗ-ПД и ОФЗ-ФД). Однако возможности их использования ограничены в силу среднесрочности их обращения и сильной зависимости от политики государственных институтов, в первую очередь ЦБ РФ. Кроме того, объем рынка ГКО-ОФЗ несопоставим с объемом рынка российских еврооблигаций и ОВВЗ (около 6 млрд. долларов США против 36,4 и 10,8 млрд. долларов США) [Структура внешнего долга РФ по состоянию на 01.01.2002 г. (официальный сайт Минфина РФ) и "Основные направления единой государственной денежно-кредитной политики на 2002 г.", разработанной ЦБ РФ.].

Долгосрочный суверенный рейтинг государственных ценных бумаг в национальной валюте находится на текущий момент на отметке:

- В+ (имеется возможность исполнения финансовых обязательств, однако сохраняется высокая уязвимость при наличии неблагоприятных деловых, финансовых и экономических условий) по кредитному рейтингу международного агентства Standard & Poors;

- В (высоко спекулятивный рейтинг, существенный кредитный риск, однако некоторая безопасность существует) по рейтингу международного агентства Fitch IBCA;

- В1 (низкий кредитный рейтинг с возможностью погашения долга) по рейтингу международного агентства Moody's [Данные официальных сайтов международных рейтинговых агентств Standard&Poor's, Fitch IBCA, Moody's.].

Более разумными финансовыми инструментами при использовании их в качестве условно безрисковых активов являются валютные облигации РФ. Сроки их размещения являются более длительными, объем рынка данных ценных бумаг существенно выше, чем соответствующего рынка облигаций, выраженных в национальной валюте, уровень риска по ним ниже. Соответствующие суверенные рейтинги, присваиваемые международными агентствами, несколько выше, чем по заимствованиям в национальной валюте.

Валютные облигации РФ представлены двумя видами: внутренним (ОВВЗ) и внешним (еврооблигации).

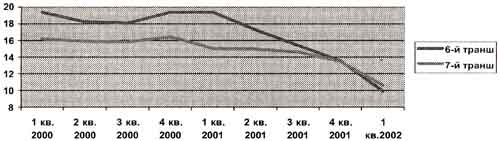

Облигации внутреннего валютного займа (ОВВЗ) были выпущены Минфином РФ в октябре 1993 г. в качестве компенсации задолженности Внешэкономбанка перед клиентами и вкладчиками. Срок погашения данных облигаций колеблется в зависимости от выпуска. Крайний срок погашения самого долгосрочного (7) транша - май 2011 г. Нас интересуют наиболее долгосрочные облигации с погашением в 2008 г. (6-й транш) и в 2011 г. (7-й транш), которые могут быть использованы для расчета безрисковой ставки. По итогам 2000 г. средняя доходность указанных ценных бумаг составляла для 6-го транша 18,76%, для 7-го - 16,12%, по итогам 2001 г. - 15,11% и 14,18% соответственно. Средневзвешенная доходность по ОВВЗ 6-го и 7-го транша за 2000-2001 гг. составила 16,69% и 14,85% соответственно.

Таблица 3

Описание ОВВЗ и еврооблигаций РФ

| Название | Эмиссия, млн. USD | Срок погашения | Купон | Кол-во выпл. купона, год |

| ОВВЗ | ||||

| 4 транш | 3462 | 14/05/03 | 3 | 1 |

| 5 транш | 2837 | 14/05/08 | 3 | 1 |

| 6 транш | 1750 | 14/05/06 | 3 | 1 |

| 7 транш | 1750 | 14/05/11 | 3 | 1 |

| 8 транш | 1322 | 14/11/07 | 3 | 2 |

| Еврооблигации | ||||

| 2003 | 1250 | 10/06/03 | 11.75 | 2 |

| 2005 | 2969 | 24/07/05 | 8.75 | 2 |

| 2007 | 2400 | 26/06/07 | 10 | 2 |

| 2010 | 2894 | 31/03/10 | 8.25 | 2 |

| 2018 | 3467 | 24/07/18 | 11 | 2 |

| 2028 | 2500 | 24/06/28 | 12.75 | 2 |

| 2030 | 18336 | 31/03/30 | 5 | 2 |

В июне 2002 года доходность 6-го транша снизилась до отметки в 8,8% годовых, 7-го транша - 9,9%.

Динамика изменения доходности ОВВЗ в 2000-2001 годах приведена на диаграмме 2.

Диаграмма 2: Изменение доходности ОВВЗ в 2000-2002 годах

В 2001 г. отмечалась устойчивая повышательная динамика котировок российских валютных облигаций. Позитивным фактором, способствующим увеличению интереса инвесторов к ОВВЗ и еврооблигациям РФ, стало повышение международными рейтинговыми агентствами рейтингов всех обращающихся серий ОВВЗ и еврооблигаций. Среди других факторов, формировавших повышательную ценовую динамику российских валютных облигаций, можно отметить еще сохраняющуюся недооцененность некоторых выпусков относительно гособлигаций других стран из группы стран с формирующимися рынками, а также сравнительно слабую конъюнктуру рынков акций ведущих развитых стран.

Рискованность вложений в ОВВЗ оценивается международными рейтинговыми агентствами как более высокая, чем по еврооблигациям, что обуславливает целесообразность применения именно еврооблигаций в качестве условно безрискового актива.

Термин "еврооблигация" применяется к облигациям, выпущенным федеральным правительством, муниципальными или корпоративными заемщиками и размещенным за пределами, как страны-эмитента, так и страны, в валюте которой номинированы эти облигации. Изначально так назывались облигации американских корпораций, эмитируемые в долларах США за пределами США. Позднее термин приобрел более широкое значение и сейчас описывает целый класс долговых ценных бумаг, обращающихся за пределами стран-эмитентов.

Рынок еврооблигаций является одним из наименее регулируемых финансовых рынков в мире, что значительно облегчает как выпуск этих инструментов, так и вложение в них средств.

Большинство сделок на рассматриваемом рынке проводится через финансовые центры Лондона (три четверти вторичного рынка еврооблигаций), Гонконга, Сингапура и, в меньшей степени, Нью-Йорка и Токио.

В связи с особенностями налогообложения, ликвидностью и надежностью (по еврооблигациям риск дефолта близок к нулю, так как один процесс согласования условий реструктуризации требует участия не менее 95% держателей, достичь чего практически невозможно) ставки дохода по еврооблигациям существенно ниже, чем по облигациям, обращающимся на национальных рынках.

В 1996 году Российская Федерация осуществила первый выпуск еврооблигаций (Россия 01). Рынок довольно быстро наращивал объем: с ноября 1996 по август 1998 года Россия выпустила еврооблигаций со сроками погашения от 3 до 30 лет на сумму около $16 млрд. Еврооблигации являются самыми дорогими среди валютных долгов России с точки зрения процентного обслуживания. Однако именно эти облигации рассматриваются в качестве основного источника будущих иностранных кредитов, и Россия уделяет приоритетное внимание выплате по ним процентов.

Ликвидность рынка данных ценных бумаг обеспечивается большим числом инвесторов, участвующих в торговле этими бумагами. Цены суверенных еврооблигаций определяются отношением к России иностранных инвесторов.

В настоящее время на рынке обращается 7 выпусков еврооблигаций на общую сумму 35,3 млрд. долларов США со сроками погашения в 2003, 2005, 2007, 2010, 2018, 2028 и 2030 годах. Нас с точки зрения возможности применения в оценочной практике для расчета безрисковой доходности интересуют среднесрочные облигации с погашением в 2007, 2010 и 2018 гг.

Российские еврооблигации являются одними из самых ликвидных на рынке еврооблигаций развивающихся стран. Последнее время эти бумаги были в моде у инвесторов: у России хорошие макроэкономические показатели, политическая ситуация стабильна, чего не скажешь о других развивающихся странах. Вслед за объявившей дефолт Аргентиной к кризису приближается Уругвай, которому пришлось девальвировать национальную валюту, а в президентской гонке в Бразилии лидирует кандидат от левых сил Луис да Силва, который обещает в случае победы увеличить расходы бюджета и реструктурировать внешний долг. Фактически это означает дефолт.

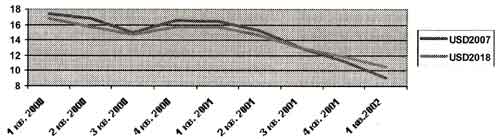

По итогам 2000 г. средняя доходность по данным облигациям составляла для USD2007 15,57%, для USD2018 - 16,15%, по итогам 2001 г. - 11,31% и 12,74% соответственно. Средневзвешенная доходность по еврооблигациям USD2007 и USD2018 за 2000-2001 гг. составила 13,1% и 14,2% соответственно.

Динамика изменения доходности еврооблигаций РФ в 2000-2001 годах приведена на диаграмме 3.

Диаграмма 3: Изменение доходности еврооблигаций в 2000-2001 годах

В течение 1 полугодия 2002 года еврооблигации РФ росли в цене, однако в июне текущего года ситуация несколько изменилась - отмечается значительное падение цены (до позиций января-февраля 2002 года), что обусловлено ситуацией в Бразилии (политические новости привели к падению стоимости бразильских облигаций на треть), намерениями Минфина РФ переоформить часть коммерческой задолженности РФ в еврооблигации (что увеличит общее предложение данных бумаг) и в целом переоцененностью российских еврооблигаций.

В июне 2002 года доходность USD2007 достигла отметки в 8,14% годовых, USD2018 - 9,6%.

Таким образом, на сегодняшний день в оценочной практике применяются разнообразные инструменты, относимые к условно безрисковым - ставки по депозитам Сбербанка РФ и прочих российских банков высшей категории надежности, доходность по государственным облигациям, выраженным в национальной валюте РФ (ГКО и ОФЗ), доходность по государственным облигациям, выраженным в иностранной валюте (ОВВЗ и еврооблигации).

Наибольшим суверенным рейтингом из перечисленных инструментов обладают государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации. Котировки данных ценных бумаг поступательно растут. В настоящее время именно еврооблигации России являются наиболее разумным финансовым инструментом для определения безрисковой ставки. Среди всех отечественных аналогов они обладают максимальным объемом выпуска (36,4 млрд. долларов США), наличием большого количества разнообразных траншей и легкостью получения необходимой информации об их доходности. Кроме того, даже в связи с августовским кризисом 1998 года, по данному виду ценных бумаг дефолт не объявлялся.

Кроме того, в оценочной практике РФ достаточно значительными перспективами для использования в целях определения безрисковой ставки доходности обладают ОФЗ (при условии появления достаточно длинных траншей).

Список использованной литературы

1. Булычева Г.В., Демшин В.В. Практические аспекты применения доходного подхода к оценке российских предприятий. - М: Финансовая Академия при Правительстве РФ, 1999.

2. Григорьев В.В., Федотова М.А. Оценка предприятия: теория и практика: Учебное пособие - М.: Инфра-М, 1997.

3. Коупленд Т., Коллер Т., Муррин Д. Стоимость компаний: оценка и управление. - М.: ЗАО "Олимп-Бизнес", 1999.

4. "Оценка бизнеса": под ред. А.Г. Грязновой, М.А. Федотовой - М.: Финансы и статистика, 2000.

5. Оценочная деятельность в России: Сборник научных трудов, выпуск 4 - М.: ФА, 2001.

6. Пратт Шеннон П. Анализ и оценка закрытых компаний, Издание 2 - М., Институт Экономического Развития Всемирного Банка, 1999.

7. Российские долговые ценные бумаги. Краткий справочник. - М.: Тройка Диалог, 2000.

8. Савицкий К.Л., Перцев А.П., Капитан М.Е. Инструментарий инвестора. - М.: Инфра-М, 2000.

9. Шарп У., Александер Г., БейлиДж. Инвестиции. - М.: ИНФРА-М, 1999.

10. Ткачук А.Ю. "Безрисковая ставка доходности" - "Вопросы оценки", № 3/2000.

"Московский оценщик", №3, 2002 г.

| Https://www.ricom.ru/pages/uslugi/rossijskie-obligacii/ Лучшие российские облигации https://www.ricom.ru/pages/uslugi/rossijskie-obligacii/. www.ricom.ru |